Mysteel年報:2023年國內鋼鐵市場回顧與2024年展望

一、2023年鋼鐵市場回顧

1.1 宏觀:從眾所期待到保“5”壓力不減

經濟周期探底的信號已經出現:一方面,當前的庫存周期已經接近底部,經濟筑底的信號已經顯現,且筑底的信號會更加明確。另一方面,從今年一季度開始,金融周期向上運行。從今年一季度這個時間點線性外推,可能在今年年底或者明年年初,實體經濟會運行至底部并且企穩。但是,積極信號增多,而預期仍不見顯著改善。市場主體對經濟現狀特別是前景偏消極的多一些,包括對于一些需求刺激政策的效果存在疑慮。作為終端消費者,對于消費的感受更貼切,價格水平低迷,在相當程度上表明居民的消費動力不足,間接地導致對大宗商品的需求較弱。而產能過剩是除需求疲弱外,導致經濟恢復乏力的重要原因。

1.2 產業:強預期 VS 弱現實

1.2.1 2023年鋼鐵主要品種價格水平環比整體下降明顯

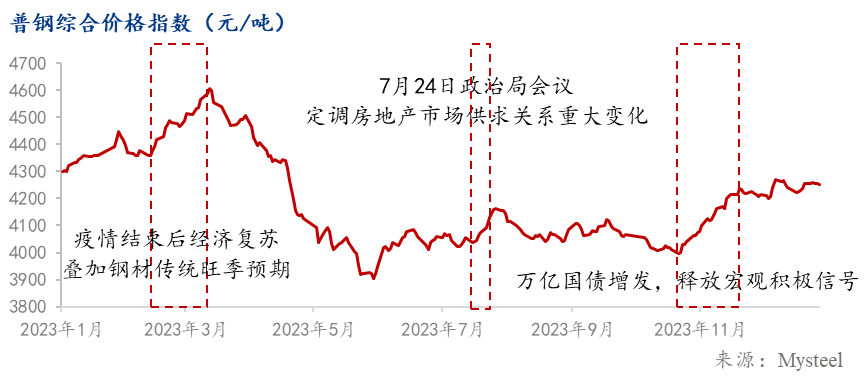

從均值角度看,2023年鋼鐵主要品種價格指數均值相較于2022年環比下降明顯,價格重心明顯下降。從波動幅度來看,2023年相較于2022年波動幅度有所收窄,多空博弈激烈度有所下降。而從全年運行邏輯來看,價格圍繞強預期與弱現實這兩大線索展開。

1.2.2強預期形成,導致價格階段性走強

疫情結束后需求復蘇,旺季來臨,鋼材表觀需求超預期,同時地產銷售逐步回暖,帶動鋼材價格再度上行,從低點4302.59元/噸上升到4605.43元/噸。

7月政治局會議定調房地產市場供求關系重大變化,同時原料現實需求偏強,成本支撐疊加強預期,鋼價上漲明顯,從低點4094.28元/噸上漲到4158.51元/噸。

萬億國債增發,釋放出財政積極發力信號,鐵水下行緩慢,高成本強預期,鋼價偏強運行,從低點4000.1元/噸上漲到4221.48元/噸。

1.2.3.1弱現實:預期被證偽,價格開始回落

不論是“金三銀四”、“金九銀十”鋼材傳統消費旺季,還是宏觀政策方面,均未達到市場預期,鋼價自身驅動不足,價格開始走弱。3月-5月以及9月-10月期間的價格走弱均圍繞此邏輯運行。

1.2.3.2弱現實:鋼材傳統消費旺季不旺

從消費整體來看,2016-2023年粗鋼表需整體呈現先揚后抑的趨勢,而隨著近年房地產的調整,粗鋼需求在2020年見頂后開始回落。

預計2023年粗鋼表觀消費量同比2022年小幅增長,但表內五大材(螺紋、熱卷、線材、冷軋、中板)消費同比或有所下滑,這種現象主要由表外材消費及出口較好所致。

從市場成交來看,自本輪房地產下行周期開啟后,建材成交量持續不溫不火,投機需求大幅減少,2023年環比2022年建材成交日均值減少1萬噸。

1.2.3.3受鋼鐵需求結構變化影響,2023年建材和板材產量此消彼長之勢加劇

近年來隨著房地產持續下滑,鋼材消費的品類也逐漸變得更加多元化,結構性調整正在發生,整體呈現建筑材需求持續下滑,而工業材需求表現持續向好的局面,進而帶動建材和板材產量此消彼長:

2021年開始,這種產量走勢開始加速,并于2022年出現產量量級的反轉。2023年,板材產量已經是建材產量的1.2倍。

1.2.3.4弱現實:利潤收縮驅動產量下降

2022-2023年,鋼市行情呈現淡季不淡,旺季不旺的特征:今年3-5月,隨著旺季需求被證偽,并且政策預期也轉向弱復蘇,因此鋼廠盈利率開始下行,進而開啟了主動減產:鋼廠盈利率從高點58.87%降至22.08%,日均鐵水從246.7萬噸降至239.25萬噸;9-10月,旺季預期同樣被證偽,并且今年十一節前后的補庫需求遠不及過去三年同期的水平,負反饋邏輯開啟:鋼廠盈利率從高點64.94%降至16.45%,日均鐵水從248.99萬噸降至241.4萬噸。

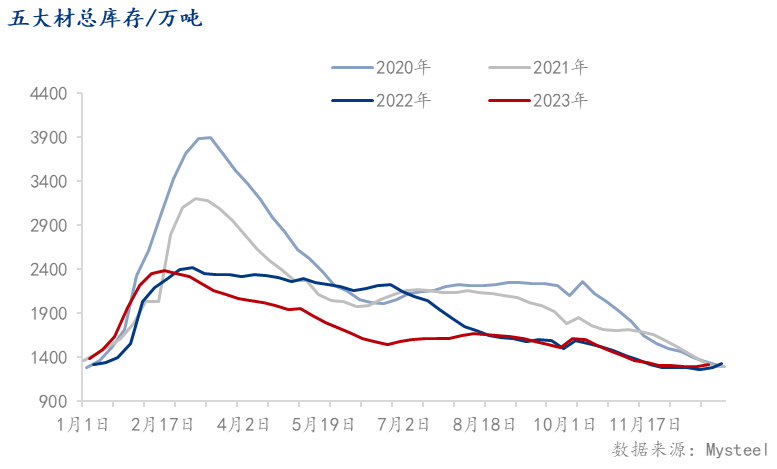

1.2.3.5近兩年因利潤持續被壓縮,2022年鋼鐵行業主動去庫,且2023年保持低庫存

2021年以后,鋼鐵行業步入利潤持續被壓縮的階段:2022年和2023年黑色金屬冶煉和壓延加工業利潤總額均明顯低于2021年之前的高位水平。因行業利潤持續被擠壓,市場為規避風險,2022年開啟了主動降庫的過程,且2023年保持低庫存。2023年期間大部時間,五大材總庫存相較過去三年處在低位水平。

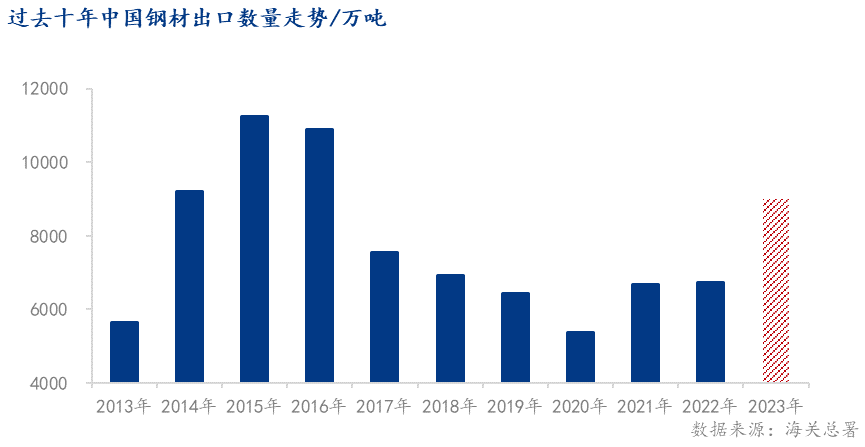

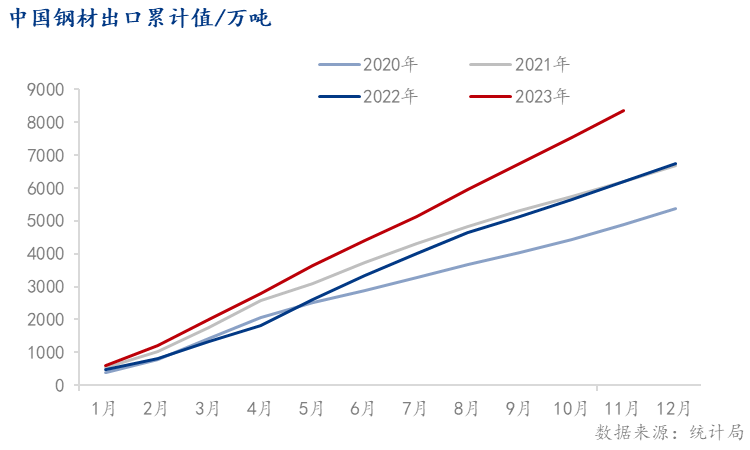

1.2.3.6預計2023年鋼材出口約9000萬噸,以價換量現象明顯

過去十年我國鋼材出口整體呈現“N”字走勢,尤其是2020年以后,在疫情以及地緣政治等因素影響下,海外通脹上升導致海外供應端顯著收縮,進而推動我國鋼材出口逐步升高。

今年我國鋼材出口延續良好態勢,以價換量現象明顯:2023年我國鋼材進口總量預計在800萬噸左右,同比降23.67%;而出口總量預計在9000萬噸左右,同比增33.4%。

1.2.3.7鋼材出口: 以價換量的兩個主要原因

首先,國內供應壓力過大,通過出口緩解壓力:今年主要因為煤焦供應寬松預期沒有導致鋼廠深度且持續性的虧損,因此產量下降不及預期;其次,由于“一帶一路”沿線國家基建等用鋼需求的支撐,促進了我國鋼材的出口。從主要出口地區來看,我國鋼材需求主要集中在亞洲,占比出口總量的68%。

1.3 行業:需求分化,結構蛻變

1.3.1 2023年用鋼下游總結:需求分化,結構蛻變

房地產依舊處于筑底階段。回顧2023年房地產,雖“認房不認貸”等一系列政策出臺,但是房地產市場依舊低迷,新開工面積持續下降,銷售面積也持續下降,企業資金回流變慢,影響房地產行業鏈,也影響用鋼需求。

基建用鋼仍發揮托底作用。基建方面,重大項目開工,以及一萬億國債的發行,均支撐基建用鋼需求。

制造業方面,2023年整體表現較為突出。從分板塊的工業品產量情況來看,船舶新接訂單增長明顯,汽車、家電及家電裝機產量累計同比也呈增長趨勢。但機械板塊出現分化,部分機械設備產量呈下降趨勢。

1.3.3.1 2023年制造業開始處于復蘇周期

2023年制造業投資額增速一直較為穩定。10月制造業固定資產投資額累計同比增幅為6.2%,制造業投資企穩向上。

工業企業相關指標表明制造業景氣度持續改善。10月工業企業增加值同比為4.6%,前值為4.5%,預測值為4.3%,數據超季節性表現。10月工業企業增加值不僅并未受國慶長假影響,而且比9月表現更佳。9月工業企業利潤累計同比公布值為-9%,連續兩個月錄得雙位數增速,累計值雖仍為負值但下降程度持續7個月收窄。

工業企業出口情況持續復蘇。結合前面提到的一些指標拐點已現,制造業出口在2023年表現也呈現出復蘇態勢,在經濟發展有所承壓的背景下,制造業板塊整體表現亮眼。

1.3.3.2 2023年制造業供給端恢復較快

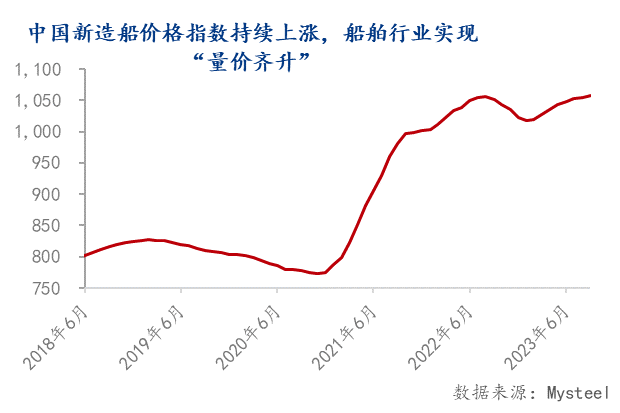

分板塊來看,汽車行業、家電行業及船舶行業的相關數據一直呈上漲趨勢。汽車行業整體發展勢頭迅猛,在政策的鼓勵下,內需外貿都不斷增加,新能源汽車滲透率不斷提升,汽車智能化程度領先全球;家電行業整體需求表現出韌性,內需逐漸飽和,出口表現仍舊良好,智能家居品類呈現出成長性;船舶行業整體較具競爭力,新訂單情況多數時候位居全球第一,造船價格表現強勁,船企盈利能力持續增強。

1.3.2建筑業用鋼需求分化:地產拖累,基建對沖

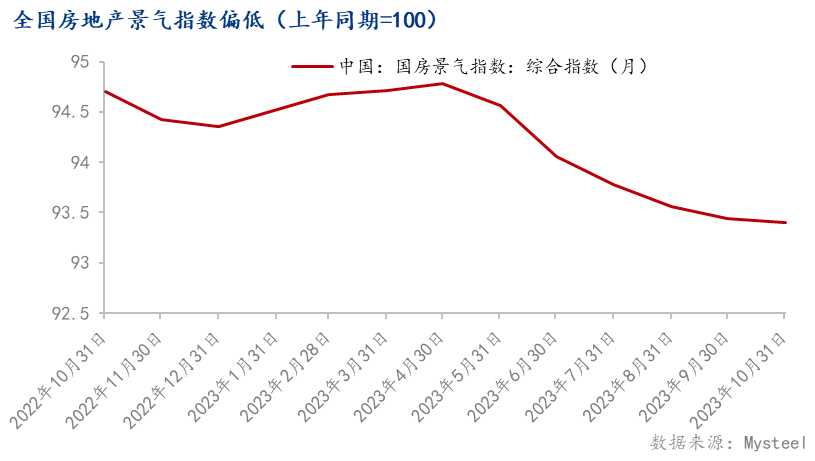

房地產行業多個指標仍在探底,房地產市場行情低迷。第一,自2023年以來,國房景氣指數偏低,且房地產開發投資等關鍵指標同比下降。第二,恒大、碧桂園龍頭房企爆雷事件發生,打擊房地產市場的信心。

基建仍有韌性,對沖建筑業用鋼需求的下降。第一,2023年1-10月,基礎設施投資額同比增長5.9%。第二,目前,部分地區的基建項目臨近年底有趕工的現象,且“萬億國債”的發行,都支撐著基建的用鋼需求。

二、2024年鋼鐵市場展望

2.1宏觀:或躍在淵 萌芽待發

從周期的視角看,國內經濟底部特征明顯。預計年底仍將有重要積極信號持續釋放,降息特別是降準的可能性存在。重點關注12月底中央經濟工作會議。加息周期漸近尾聲,有利于大宗商品價格企穩的宏觀環境正在形成。但不能盲目樂觀,畢竟高利率對付通脹的大環境尚未改變。這也是我們認為國內需求恢復緩慢(包括房地產不大可能出現“V型”底),價格有頂的重要原因。預計2024年新開工面積同比下降5%。基建投資仍將是未來逆周期調控的要手段。預計2024年(狹義)基建投資增速為7%。制造業方面,預計2024年保持復蘇態勢,同比增長7%。整體而言,預計2024年下游主要用鋼行業的用鋼需求結續下降,但降幅可能較小。

2.2 行業:筑底周期尚未結束

2.2.1 “一萬億國債”利好落地后,未來基建投資韌性將更強

新增專項債變化大致與基建投資增速走勢一致,新增專項債指向基建投資增速將穩中向上,且2024年新增專項債額度提前下達。當前已處于從政策底向(資本)市場底、經濟底過渡的關鍵時期。1、本次增發一萬億國債是繼續給出了穩增長、化風險的強烈信號,屬于增量型的總量刺激政策。同時,在增量政策選擇方面,房地產等領域并不是首選,化債“一舉兩得”的方式仍然是政策錨點。2、中國式的“平準基金”入場以及預計2024年新增專項債40%-60%的額度在四季度提前下達,宏觀政策預期朝更加積極方面調整是必須的。本次增發國債對GDP的貢獻大概率體現在基建投資,打消了市場前期由于三季度GDP數據超預期,繼而認為基建投資力度可能下降的疑慮。不少研究機構認為,對經濟的刺激可能集中在2024年,預計提升GDP0.4-0.8個百分點,將極大地提振市場信心。

2.2.2房地產市場下行速度時快時慢,或是銷售行將探底的信號

對比歷史數據,在考慮季節性因素后,以銷售數據為例,房地產下行速度時快時慢(5-6慢,7月快,8-9月再次放慢,10月加快),這可能是房地產行業探底的信號。(以10月為例,房地產銷售環比降幅是近十年來同期最大)。在認清房地產行業仍在下行的同時,需要關注房地產下行速度以及何時可能觸底。當然,由于受到“房住不炒”等宏觀調控以及疫情因素的影響,房地產行業探底后將是一個時間較長的磨底過程,出現“V型”反彈的可能性并不大。結合當前房地產行業的高頻數據以及市場調研反饋,樂觀地來看,房地產銷售同比增速有望在明年一季度迎來跌幅收窄,在明年下半年轉正。新開工面積同比增速有可能在明年下半年或后年上半年轉正。

2.2.3 2024年制造業復蘇態勢延續

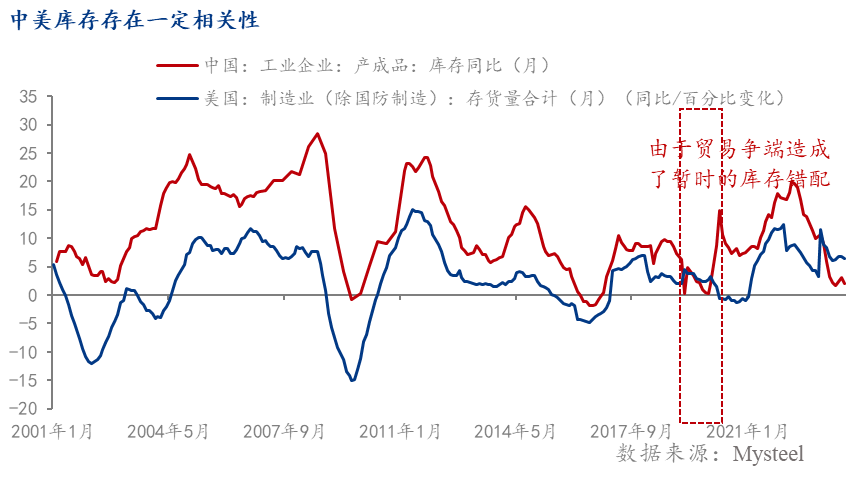

中美庫存共振,促進我國制造業出口提升。近期許多制造業相關數據已有觸底反彈的跡象,預計有望在明年一季度實現中美共振補庫,由補庫需求或帶動正反饋,商品價格具備了止跌甚至上漲的動能,同時有利于促進制造業出口的提升。分板塊來看,預計汽車、家電、船舶及機械內需或有所飽和,但出口有望延續增長態勢。制造業占GDP比值將有所提升。2022年我國全部工業增加值突破40萬億元大關,占GDP比重達33.2%,其中制造業增加值占GDP比重為27.7%,并且制造業規模已經連續13年居世界首位。但近幾年制造業占比還是處于歷史低位,未來預計將有所提升。

2.2.4 2024年制造業持續高質量發展,海洋經濟產業鏈催生用鋼亮點

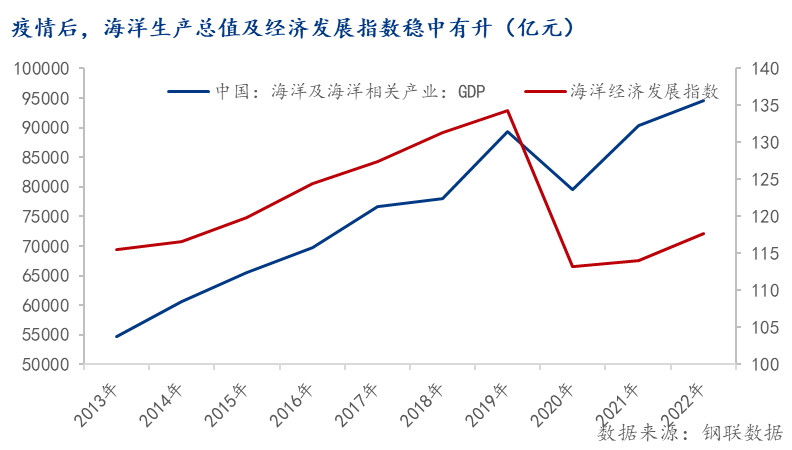

政策推進新能源汽車充電樁建設。工業和信息化部數據顯示,我國已累計建成新能源汽車充電樁627.8萬臺、換電站3460座,建設動力電池回收服務網點超過1萬個。技術創新是光伏行業的核心驅動力。全球光伏主產業鏈集中在中國,2022年我國硅料、硅片、電池、組件產量占全球比重均在80%+,分別為80%、94%、87%和83%。而光伏技術迭代的本質是上一代技術效率達到極限時,追求下一代更高效率和更低成本的技術,最終考慮的是成本,因此新技術對舊技術的替代是全面的。 疫情后,海洋生產總值及經濟發展指數穩中有升。2022年,結構優化與升級指數為123,比上年增長2.2%。2022年,海洋新興產業增加值比上年增長7.9%,其中海洋電力業、海洋藥物和生物制品業增加值比上年分別增長20.9%和7.1%;海洋制造業增加值占海洋生產總值比重比上年提高0.8個百分點,連續3年穩步提高。

2.3 產業:供給決定價格方向

2.3.1 2024年鋼鐵供應端將如何變化?

假設1:明年粗鋼產量增加

在明年國內用鋼需求總量微降的預期之下,若粗鋼產量繼續超過2023年的水平,那么煉鋼環節利潤將被繼續壓縮,鋼材出口也或將高于今年,這些局面并不利于行業高質量發展。

假設2:明年粗鋼產量持平

在明年粗鋼產量持平于今年的預期之下,煉鋼環節利潤將難以修復,出口也或將位于高位。因此在假設1與假設2的情況下,行業均難以實現高質量發展目標。

假設3:明年粗鋼產量下降

目前我們更傾向于明年粗鋼產量下降的預期,壓產路徑:1. 首先我們希望通過主動減產與被動減產并重的方式來壓制產量;2. 其次為了扭轉進口高價原料,出口低價鋼材于己的不利局面,我們也建議政策加強對買單出口的監管,通過調節出口閥門來影響生產環節。

2.3.2 在主動與被動減產并重&控出口的預期下,預計2024年粗鋼產量同比下降

2023年1-11月,根據統計局口徑,國內粗鋼產量累計值在95214萬噸,同比增1703萬噸。預計今年粗鋼產量同比(2022年1.013億噸)持平或微增。而2024年粗鋼產量,預計同比小幅下降,原因在于以下三點:

1.國內將通過監管買單出口間接壓制鋼廠產量;

2.在國內粗鋼需求開始見頂回落,隨即國內粗鋼產量逐年下降也將是大趨勢,主動與被動減產將并重進行;

3.若產量不下降,則生產端和中游貿易環節利潤將持續疲弱,導致企業暴雷事件頻出。

2.3.3海外貿易保護主義抬頭,疊加國內為嚴控原料價格,預計2024年鋼材出口承壓下行

2024年鋼材出口量或將同比下降,主要有以下三點原因:

1.2024年內需復蘇預期偏弱,這主要由大趨勢決定,2020年我國粗鋼需求已經開始見頂回落;

2.海外貿易保護抬頭,將對明年的出口造成壓力:東南亞部分國家提出稅率調整的聲音有所出現;歐盟計劃于10月1日啟動CBAM過渡期;

3.隨著泰國發起對華有關出口鋼材的反傾銷調查,其他海外國家效仿的概率正逐漸增加; 為扭轉進口高價原料,出口低價鋼材的不利局面,同時也能間接調控粗鋼產量,進而打壓原材料,尤其是鐵礦石的價格。

2.3.4 2024年鐵元素基本面或呈現供過于求的狀態,整體均價水平同比或下降

2024年鐵礦石基本面預計整體呈現供應偏寬松的格局,且鐵礦石均價同比2023年小幅下降。

供應方面:2024年隨著外礦新產能投入,預計主流礦山發運量穩中有增,我國鐵礦石進口量或增約1000萬噸;在“基石計劃”助推下,2025年國內礦產量將達到3.7億噸左右,2024年內礦供應或增1500萬噸;

需求方面:未來國內仍面臨弱復蘇,同時由于產業轉型緩慢,預計2024年國內粗鋼需求同比持平或微降,而粗鋼產量同比或微降。另外,在“三大工程”的助力下,明年廢鋼供需同比或增約500萬噸(2023年廢鋼總需求約在2.5億噸)。在該預期之下,明年生鐵產量同比或降約800萬噸,而鐵礦石總需求則降約1800萬噸。

2.3.5 2024年碳元素基本面或呈現供應偏寬松的格局,整體均價水平同比或下降

2024年雙焦基本面預計整體呈現供應偏寬松的格局,且雙焦均價同比2023年小幅下降.

供應端:2024年煤炭保供與煤礦安檢并重,國內煤炭供應同比或相對持平,而蒙煤和俄煤或仍有增量空間,預計煤炭進口量同比增1000-1500萬噸;焦炭方面,近年來焦化產能置換一直是市場的關注點,雖然山西省今年10月全面關停4.3米及以下的焦爐,但后續仍有新增產能上新。同時考慮到目前全行業獨立焦企產能利用率均值在70%以上,因此預計2024年焦化行業產能充足,焦炭供應彈性相對較大( 2023年焦炭總供應約在4.48億噸);

需求端,2024年在生鐵同比約降800萬噸的預期之下,焦炭需求同比約降300萬噸至4.45億噸的水平。

2.3.6在2024年粗鋼產量下降預期下,生產成本有望下降,而行業利潤有望小幅修復

2019年以來鋼鐵產業產能逐步過剩,地產行業轉向之后,國內粗鋼消費趨勢性下降,鋼鐵行業的利潤不斷下臺階:今年截至12月29日,螺紋鋼毛利均值在-47元/噸,同比降196%;熱卷毛利均值在-73元/噸,同比降25%;

展望2024年,若粗鋼產量能夠如期下降,原料均價下降將推動煉鋼成本下移;同時考慮到明年粗鋼需求依舊面臨偏弱預期,因此在供需雙弱的預期之下,明年鋼價均價或于今年持平,而煉鋼環節利潤或有望迎來小幅修復;

若2024年產量仍有難以出現下降,那么在供強需弱的預期之下,明年煉鋼環節利潤將繼續被原料所蠶食,而部分無法承受持續虧損的生產企業以及貿易企業也將被動出清。

2.3.7預計2024年鋼價均價同比微幅下降,而原料均價同比降幅則稍大

對于2024年黑色產業鏈價格走勢預測:在粗鋼供需雙降的預期之下,預計鋼價均價同比微降(接近持平);而原料均價同比下降,那么煉鋼環節利潤有望迎來小幅修復。

三、2024年鋼鐵市場展望綜合結論

宏觀方面,從周期的視角看,國內經濟底部特征明顯,未來鋼鐵行業具有弱補庫的可能性——若出現弱補庫,鋼價上漲動能并不足,甚至有繼續下跌的可能性。而海外加息周期也漸近尾聲,有利于大宗商品價格企穩的宏觀環境正在形成。但不能盲目樂觀,畢竟高利率對付通脹的大環境尚未改變。

供應方面,預計2024年粗鋼產量同比小幅下降,主要原因在于若產量不下降,鋼鐵行業利潤則仍然集中于原料端,而生產端和中游貿易環節利潤將持續疲弱,導致企業暴雷事件頻出。因此對粗鋼產量進行控制,將有利于鋼鐵行業健康發展。另外,隨著海外貿易保護抬頭,2024年鋼材出口壓力增大;同時國內或將對鋼材買單出口進行監管,這能夠間接調節粗鋼產量,進而有利于嚴控原料價格。

需求方面,房地產探底后將是一個時間較長的磨底過程,出現“V型”反彈的可能性并不大,預計2024年新開工面積同比下降5%-10%;基建投資仍將是未來逆周期調控的主要手段,預計2024年(狹義)基建投資增速為7%;制造業方面,預計2024年保持復蘇態勢,同比增長7%。整體而言,預計2024年下游主要用鋼行業的用鋼總需求繼續下降,但降幅可能較小。

在粗鋼供需雙弱的預期下,2024年鋼價均價或微低于今年,而煉鋼環節利潤或有望迎來小幅修復。預計2024年上海螺紋鋼均價或在3900元/噸,同比約降0.6%;而上海熱卷均價或在4000元/噸,同比約降0.2%。

風險提示:

1、美聯儲加息周期的結束時間不確定;

2、房地產市場下行速度超預期;

3、海外金融不穩定事件突發。

以上就是關于“Mysteel年報:2023年國內鋼鐵市場回顧與2024年展望”的全部內容,歡迎轉發分享,謝謝